„Taler, Taler, du sollst wandern, von der einen Hand zur andern!“ oder „Der Rubel muss rollen!“ sind Sprichwörter, die vielleicht der eine oder die andere von euch schon mal gehört hat. Wie so oft sind diese Volksweisheiten wortwörtlich zu nehmen. Natürlich kann ein Taler nicht wandern, aber der Rubel kann doch zumindest rollen. Was ist die Message hinter diesen Metaphern?

Geld muss in erster Linie zirkulieren, genau das ist sein eigentlicher Zweck. Alle anderen Funktionen müssen dieser primären untergeordnet werden. Warum das so ist?

Geld ist das universelle Tauschmittel einer Wirtschaft und damit dessen Schmiermittel. Sozusagen der Möglichmacher von moderner Ökonomie und modern heißt in diesem Falle alles Wirtschaften, was über die Größe einer Dorfgemeinschaft hinausgeht.

Ohne Geld keine komplexe Arbeitsteilung.

Soll heißen: Tauschwirtschaft funktioniert nur innerhalb eines kleinen Gebietes und sollte dort dann aber auch definitiv in unsere heutige globalisierte Wirtschaft reintegriert werden, weil es die Solidarität stärkt und ressourcenschonend funktioniert.

Doch darüber hinaus brauchen wir diese menschliche Erfindung namens Geld.

Geld ist eine der wichtigsten Erfindungen der bisherigen Menschheitsgeschichte und hat unheimlich komplexe Auswirkungen. Dennoch nehmen wir es bisher weitestgehend in Kauf mit einem zutiefst instabilen und schlichtweg nicht funktionalen Geldsystem zu arbeiten.

Eine Sache sollte euch jetzt auf der Zunge brennen: „Wenn dieser Typ aus dem Internet es schon wagt unser schönes Geld in Frage zu stellen, dann sollte er doch an erster Stelle erklären können, was Geld überhaupt ist!“

Alles klar, überredet, ihr habt ja Recht. Wenn ich mich gepflegt über einen allgemein akzeptierten Umstand aufregen will, dann sollte ich zunächst einmal klären, wovon ich überhaupt spreche. Danach kann man ja immer noch angewidert beanstanden, verteufeln oder einfach nur kritisieren.

„Geld ist das gesetzliche Zahlungsmittel innerhalb eines Währungsraumes, das von der Zentralbank ausgegeben wird.“

Wow, jetzt ist alles klar, oder?

Natürlich nicht!

Aber eigentlich ist es nicht so schwer.

Nehmen wir diesen Satz doch ganz einfach Stück für Stück auseinander.

Geld ist ein „gesetzliches Zahlungsmittel“, unterliegt also bestimmten Gesetzen und wird zur Bezahlung verwendet. „Innerhalb eines Währungsraumes“ meint dann, dass dieses Geld nur in einem begrenzten Umfeld, dem jeweiligen Währungsgebiet eingesetzt werden kann. Der letzte Teil ist zur genauen Abgrenzung entscheidend. Einzig und allein die Zentralbank, auch Notenbank genannt, kann dieses Geld in Umlauf bringen.

Aus dieser Definition lässt sich klar ableiten, was Geld überhaupt ist und was nicht.

Alles Bargeld sowie die Guthaben der Geschäftsbanken bei der Zentralbank sind gesetzliches Zahlungsmittel. Punkt. Nicht mehr. Genauer könnte man Geld übrigens noch als Zentralbankgeld bezeichnen.

Jetzt mag sich der eine oder die andere denken: „Wozu diese komplizierte Abgrenzung?“

Einzig und allein dieses Bargeld kann zur Entstehung der Geldguthaben auf den Konten führen. Diese Geldguthaben werden heutzutage zur unbaren Zahlungsabwicklung verwendet. Sie sind aber kein gesetzliches Zahlungsmittel.

Diese Unterscheidung ist sehr wichtig, da es an dieser Stelle sehr oft zu Verwirrungen kommt. Nur Bargeld kann verwendet werden, um Guthaben aufzubauen oder Schulden abzubauen. Demnach stellen Guthaben einen Anspruch auf Geld und Schulden eine Verpflichtung zur Rückzahlung von Geld dar. Die Geschäftsbank dient an dieser Stelle als Mittler. Das ist ihre Dienstleistung.

Schnell wird klar, dass die Geschäftsbank im gleichen Maß wie sie Geld zur Aufbewahrung von Sparern entgegen nimmt, dieses über Kredite an Schuldner zurück in den Wirtschaftskreislauf bringen muss. Das ist ihr Geschäftsmodell.

Der Schuldner muss dann immer entweder seine Ausgaben reduzieren oder seine Einnahmen durch Arbeit erhöhen, damit er den Kredit zurückzahlen kann.

Wir hatten eingangs festgestellt, dass die primäre Aufgabe des Geldes die Zirkulation, das „wandern, von der einen Hand zur andern“, ist.

Geld muss also im Gleichgewicht zu den Waren und Dienstleistungen eines Wirtschaftssystems vorhanden sein. Wird es übermäßig stark hinzugegeben, dann steigen die Preise und man spricht von Geldentwertung. Der Fachbegriff lautet Inflation.

Wird dem Kreislauf hingegen Geld entzogen, sinken die Preise, da die Unternehmen ihre Produkte loswerden wollen, aber schlichtweg nicht alles gekauft werden kann. Der Wert des Geldes steigt. Man spricht von Deflation.

Dieses letztgenannte Szenario tritt jedoch immer dann auf, wenn jemand sein Geld unter das Kopfkissen bzw. ins Sparschwein steckt oder im Garten vergräbt. Diesen Vorgang nennt man Geldhortung. Historische Beispiele dafür sind unter anderem die riesigen Goldschätze in entsprechenden Truhen, die immer wieder angelegt wurden.

Heutzutage werden zwei „Lockmittel“ angewandt, um das Geld wieder in den Wirtschaftskreislauf zurückzubringen. Zum einen ist das die eben erklärte Inflation. Wenn das Geld tendenziell an Wert verliert, dann bin ich natürlich bemüht es schnell auszugeben. Doch es gibt auch einen anderen Weg: Ich bringe mein Geld zur Bank und erhalte dafür im derzeitigen Geldsystem Zinsen.

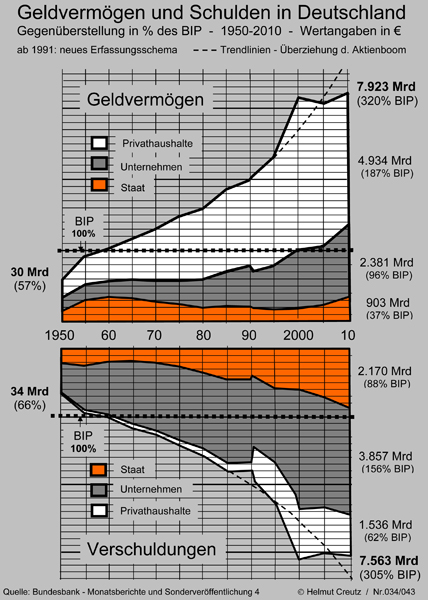

Trotz all dieser Bemühungen stellt die Geldhortung auch heute noch ein gewaltiges Problem dar, sodass laut Bundesbankberichten nur noch circa 10% des Geldes in Deutschland ihrem eigentlichen Zweck nachkommen: dem Austausch von Waren und Dienstleistungen. Der Rest verschwindet unter anderem zur Wertaufbewahrung im Ausland, also dort, wo die jeweilige Währung nicht akzeptiertes Zahlungsmittel ist oder illegale Geschäfte werden damit getätigt.

Soweit zur Vorrede. Das hat zwar bereits einiges an Anstrengung gekostet, ist aber absolut notwendig, um sich auf einem soliden Fundament dem Geldthema zu nähern.

Du kennst jetzt die Ursachen warum es Geld gibt, wie es entsteht und warum es zirkulieren muss. Außerdem habe ich den Ist-Zustand der unzureichenden Geldzirkulation beschrieben.

Die Inflation wurde bereits ausreichend erklärt und ihr problematischer Charakter sollte deutlich geworden sein. Sie ist keine gute Lösung um das Geld in Umlauf zu halten, da sie es zugleich schleichend, aber stetig entwertet. Wenden wir uns nun dem Kern meiner Überlegungen zu: dem Zins.

Der Wirtschaftswissenschafter John Maynard Keynes beschrieb den Zins unter anderem als „Belohnung für die Nichthortung von Geld“. Das entspricht meiner vorhin genannten Funktion des Zinses als „Lockmittel“. Warum ergeben sich aus dem Zins dramatische Konsequenzen?

Sobald man Geld bei einer Bank anlegt und darauf Zinsen erhält, müssen andere Menschen für dieses leistungslose Einkommen arbeiten. Dieser Umstand verschlimmert sich umso sehr, wenn wir unser Geldvermögen nicht mehr ausgeben, sondern bei der Bank lassen und damit der Zinseszinseffekt einsetzt. Es kommt zu einem sich selbst beschleunigendem Wachstum, einer Selbstvermehrung.

Diese findet in der Natur einen passenden Vergleich: die Vermehrung von Krebszellen.

Dieses sogenannte „exponentielle Wachstum“ der Geldvermögen führt automatisch dazu, dass auch die Verschuldung im gleichen Maße ansteigen muss, da jedem Anrecht auf Geld ein entsprechendes Versprechen zur Rückzahlung von Geld gegenüber stehen muss. Dieser Umstand ist der ureigentliche Grund warum es zwangsläufig zum Anstieg der Schulden, z.B. unseres Landes, kommen muss. Die Konsequenzen erleben wir jeden Tag und sie nehmen immer stärker beschleunigt mit jedem weiteren Tag zu. Das System wächst wie Krebs, bis es sich schließlich selbst zerstört.

Wenden wir uns nun den konkreten Auswirkungen zu, die unser derzeitiges Geldsystem auf unser aller Leben hat.

Stell dir bitte folgende Situation vor:

Du möchtest eine Bäckerei aufmachen, um Brötchen zu backen.

Was musst du dabei alles bedenken?

Gehen wir davon aus, du besitzt bereits ein Gebäude. Ein Backofen muss hingegen erst noch angeschafft werden. Leider hast du dafür nicht ausreichend Geld zur Hand und musst bei der örtlichen Bank einen Kredit aufnehmen.

Weitere Kostenpunkte sind natürlich Materialkosten, z.B. für Mehl, Wasser und Energie, sowie Personalkosten.

Wie zahlst du nun den Kredit zurück?

Es gibt nur einen Weg.

Du musst die Kosten mit in den Brötchenpreis einrechnen.

Dieses Beispiel zeigt exemplarisch, dass sich letztlich in allen Waren und Dienstleistungen ein bestimmter Zinsanteil befindet, da im Verlauf der Herstellung immer wieder Kredite aufgenommen werden mussten, um trotz fehlendem Eigenkapital eine Produktion zu ermöglichen.

Das Gleiche gilt für die Steuern, die der Staat erhebt, da auch er Schulden zurückzahlen muss.

Berechnet man den durchschnittlichen Zinsanteil aller Waren und Dienstleistungen, inklusive Steuern, so beträgt dieser 30-40%.

Du könntest nun erwidern, dass dieser Zinsanteil doch eine faire Sache ist, da ihn jeder, gemessen an seinen Ausgaben, zahlen muss. Das ist natürlich richtig, nur haben wir bisher ja lediglich die Zinszahlerseite betrachtet. Irgendjemand muss diese Zinsen natürlich auch erhalten.

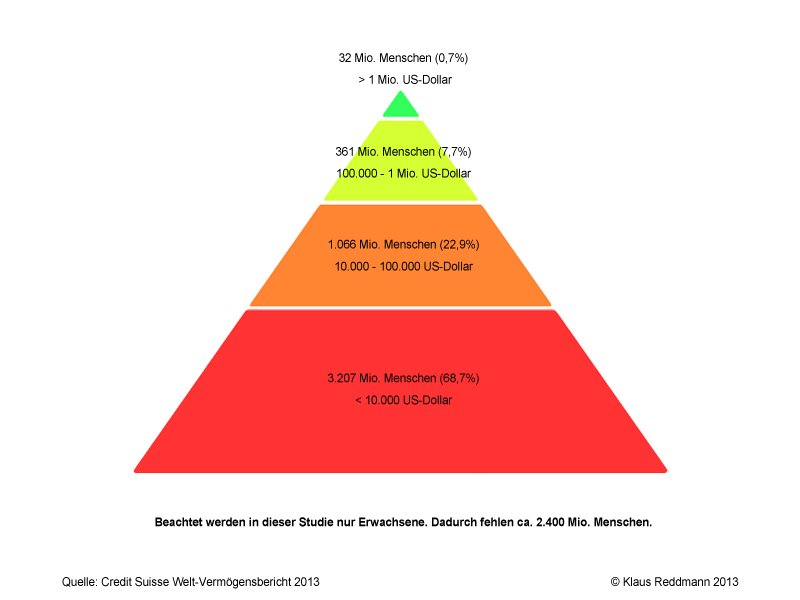

In dieser Hinsicht ist die Vermögensverteilung in Deutschland sehr interessant. Gemeint ist also all jenes angelegte Geldvermögen bei Banken, auf das es Zinsen gibt. Natürlich ist das Beispiel der Bank stark vereinfacht, da mittlerweile die meisten Anlagen über Versicherungsfonds, Sachwerte, wie z.B. Aktien und Böden, oder über Spekulation an der Börse erfolgen.

Aus dieser Vermögensverteilung ergibt sich ein bestimmtes Zinseinkommen, dem selbstverständlich die 30-40% Zinsausgaben gemessen am Konsum gegenüberstehen.

Wenn man diese beiden Größen gegenüberstellt ergibt sich, dass schon einmal circa die Hälfte der deutschen Haushalte auf Zinseinkommen verzichten müssen, da sie vermögensfrei oder sogar verschuldet sind.

Bei weiteren 30% reicht das Zinseinkommen nicht aus, um den Zinsanteil in den Ausgaben zu decken. Die 9. Haushaltsgruppe kann in etwa beide Größen ausgleichen.

In der 10. und letzten Haushaltsgruppe geschieht fast schon ein Wunder. Hier übersteigen die Zinseinnahmen die –ausgaben um ein Vielfaches und dabei sind die Superreichen noch nicht einmal erfasst, da sie ihren Reichtum lieber nicht den Behörden mitteilen wollen.

Nähere Informationen entnimmst du bitte der beigefügten Quelle.

Was zeigt uns diese Statistik?

Wir haben einen Gewinner!

Genau genommen nicht nur einen, sondern immerhin circa 10% der deutschen Haushalte.

Wo es einen Gewinner gibt, da gibt es auch immer Verlierer.

Das sind leider die restlichen circa 90% der Bevölkerung.

Interessant ist auch die Aufteilung innerhalb der Gewinnergruppe. Auch dort gibt es nochmal gewaltige Unterscheide zwischen dem reichsten und dem vermeintlich ärmsten Zehntel.

Was für Schlüsse lassen sich ziehen?

Das Lockmittel Zins hat einige unschöne Nebeneffekte:

es verteilt den Wohlstand eines Landes von vergeblich arbeitend nach vermögend,

es zwingt die Wirtschaft zu unendlichem Wachstum, um die immer größer werdenden Schuldenberge zurückzahlen zu können, wobei dies angesichts einer begrenzten Welt nicht möglich, nicht wünschenswert und erst recht nicht auf exponentiellem Niveau dauerhaft zu halten ist,

es führt angesichts dieses Wachstumszwangs zu unglaublichen und unumkehrbaren Umweltzerstörungen,

und nicht zuletzt führt es uns durch den Umverteilungscharakter direkt auf soziale Krisen zu. Das kann sich z.B. in Kriegen, gewaltsamen Aufständen, Hungersnöten oder Generationskonflikten äußern.

Letztlich zerstört sich das System aber auch mathematisch selbst, da exponentielle Funktionen ins Unendliche führen.

Am Ende gibt es dann immer eine Währungsreform, einen Schuldenschnitt oder eine Hyperinflation, wie schon etliche Male erlebt.

Wer kann das schon wollen, egal zu welcher Zinseinkommenskategorie er gehört? Es gibt nur eine Erde und wenn diese unser Leben nicht mehr ermöglicht, dann nutzt auch das größte Vermögen rein gar nichts mehr.

Deshalb sollten wir uns gemeinsam eine konstruktive Lösung überlegen, wie Geld ohne Zins und Inflation in der Wirtschaft fließt, statt gehortet zu werden.

Eine funktionierende Alternative ist fast schon lächerlich einfach und zugleich jahrhundertealt.

Würde die Zentralbank eine geringe Gebühr auf das Bargeld erheben, dann wären alle Menschen bemüht ihr Geld entweder auszugeben oder zur Bank zu schaffen. Das Geld würde innerhalb der Wirtschaft wieder ungehemmt fließen, weswegen dieses Konzept „Fließendes Geld“ heißt.

Was würde mit den Zinsen geschehen?

Es würde sie natürlich zunächst einmal immer noch geben, nur würden sie drastisch absinken.

So ist es selbstverständlich gerechtfertigt, dass eine Geschäftsbank einen geringen Zinssatz von circa 3% vom Kreditnehmer verlangt. Erstens wird sie dadurch für ihre Dienstleistung entlohnt und zweitens besteht für den Kreditnehmer ein Anreiz, seinen Kredit zurückzuzahlen.

Ein leistungsloses Einkommen aus der Arbeit anderer hingegen ist nicht gerechtfertigt.

Deshalb würden die Zinsen auf Guthaben durch die sogenannte Umlaufgebühr, die Gebühr auf das Bargeld, in den negativen Bereich absinken. Je längerfristiger man sein Geld jedoch bei der Bank anlegt umso geringer würde diese Gebühr ausfallen, bis sie schließlich bei langfristen Anlage um 0% schwankt, je nach Marktlage. Dadurch wäre sparen, z.B. für die Rente oder ein Haus, wie bisher möglich, nur nicht mehr zu Lasten von anderen.

Diese Lösung ist so unheimlich clever und praktikabel, dass wir sie ganz einfach austesten sollten. Das kann am besten national, aber auch über Regionalgeldinitiativen funktionieren.

Hoffentlich konnte ich dir die Grundlagen, Probleme und Zukunft unseres Geldsystems gut erklären.

Falls dich das Thema näher interessiert, dann empfehle ich dir das Buch „Geldsyndrom“ von Helmut Creutz oder seine Website.

Viel Spaß beim Weitererzählen und Umsetzen!