Mit dieser Artikelreihe möchte ich dem Leser begleitend zu meinem eigenen Lesen die Kerngedanken von Helmut Creutz aus seinem Buch “29 Irrtümer rund ums Geld” näher bringen.

1. Alles, was als Geld bezeichnet wird, ist auch solches!

Eines der großen Probleme rund um die Verbreitung der Idee des Fließenden Geldes ist der Umstand, dass allerlei Begriffe, die mit dem Geld zu tun haben, wahllos durcheinander geworfen werden. Kein Wunder also, dass sehr schnell nur noch Verwirrung und rauchende Köpfe die Diskussion dominieren.

Deshalb ist es an erster Stelle, noch vor jeder Beschäftigung mit dem Geld, von entscheidender Bedeutung nur inhaltlich völlig geklärte Begrifflichkeiten zu verwenden und diese bei Missverständnissen kurz zu definieren. Dies ist übrigens der Grundbaustein für jede wissenschaftliche Arbeit. Wenn es schon an der Sprache hapert, scheitert in der Regel auch das Denken und erst recht die erfolgreiche Kommunikation.

Kommen wir nun zu unserem Ausgangspunkt: Selbstverständlich ist nicht alles, was als Geld bezeichnet wird, auch solches.

An dieser Stelle lässt sich wunderbar mein Lieblingszitat aus dem Bereich der Geldschöpfung anführen, da es prägnant alles Wichtige zusammenfest.

“Geld ist das gesetzliche Zahlungsmittel innerhalb eines Währungsraumes, das von der Zentralbank ausgegeben wird.”

Daraus lassen sich als Geld lediglich zwei Mengen ableiten:

1. das Bargeld

und 2. die Guthaben, welche sich auf den Konten der Geschäftsbanken bei der Zentralbank befinden.

Beide Kontingente bezeichnet man genauer auch als Zentralbankgeld.

Das Bargeld ist das universelle Tauschmittel innerhalb eines Wirtschaftssystems. Primär soll es für den Kauf einer Ware oder Dienstleistung eingesetzt werden. Außerdem kann man es verleihen (z.B. an Banken, was dann “anlegen” genannt wird) oder vererben und eben leider auch horten, was sich negativ auf die Gesamtwirtschaft auswirkt, da die gesamte Geldmenge im Verhältnis zu Waren und Dienstleistungen reduziert wird (Deflation).

Die Guthaben der Geschäftsbanken dienen als Mindestreserve, für den Interbankenhandel, also wenn Banken untereinander Zahlungen tätigen und als Liquidität, also Absicherung gegen die Zahlungsunfähigkeit.

Sämtliche andere sogenannte Geldmengen sind faktisch kein Geld.

Sichtguthaben, z.B. auf Girokonten, können allenfalls noch als “Zahlungsmittel” mit dem Bargeld zusammengefasst werden, da sie in Zeiten der elektronischen Bezahlung diesen Zweck erfüllen.

Alle Guthaben und Schulden bei Banken sind jedoch lediglich Verleihvorgänge mit Geld.

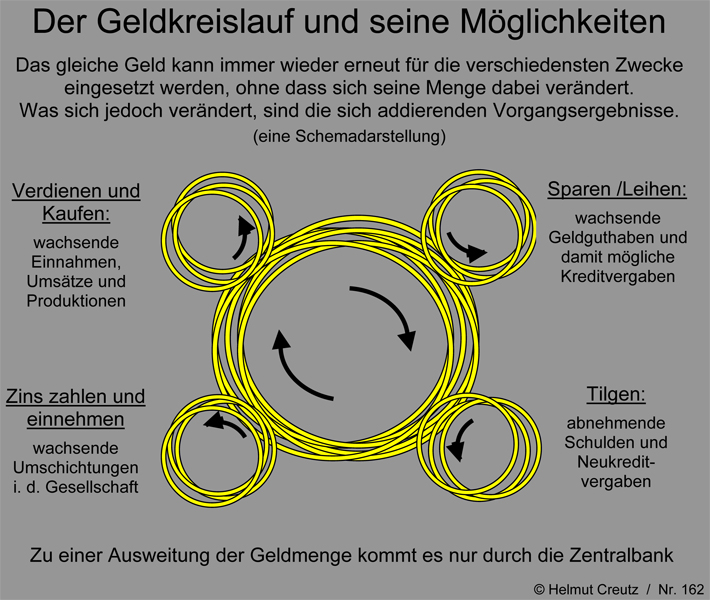

Die folgende Grafik mit der dazugehörigen Erklärung von Helmut Creutz sollte die Problematik abschließend transparent darstellen:

Die Schemadarstellung kreisenden Geldes soll vor allem verdeutlichen, dass eine gleich bleibend große Geldmenge immer wieder erneut für die verschiedensten Zahlungsvorgänge genutzt werden kann. Dabei vermehren sich zwar ständig die Zahlungsvorgänge und deren addierbare Ergebnisse, jedoch nicht das bei diesen Vorgängen genutzte Geld. Dessen Vermehrung wird nur bei einer wachsenden Wirtschaft erforderlich um den Preisstand zu halten.

Auch wenn man Geld auf ein Giroguthaben einzahlt und statt der Barzahlung eine Guthaben-Übertragung vornimmt, bedeutet das keine Geldvermehrung, sondern nur einen anderen Zahlungsweg, bei dem die Bargeldnutzung zurückgeht. Denn wie jeder weiß, kann man sein Monatseinkommen immer nur einmal ausgeben, gleichgültig ob bar oder unbar. Problematisch ist es jedoch, wenn man mehr Bargeld hält als normalerweise benötigt wird, denn in Höhe dieser Zurückhaltung muss dann an anderen Stellen in der Volkswirtschaft Geld fehlen. Dieses Problem ergibt sich jedoch nur beim Bargeld, denn bei Einzahlungen von Geld auf einem Bankkonto kann die angesammelte Kaufkraft über Kredite wieder in den Kreislauf zurückgeschleust werden. (Helmut Creutz – 2011)