Am 8. November 2013 trafen sich hochkarätige Währungshüter und Wissenschaftler beim IWF Economic Forum, u.a. Prof. Lawrence H. Summers (Berater von B. Obama), Prof. Ben Bernanke (FED), Prof. Stanley Fischer (ehemalige Gouverneur der israelischen Zentralbank) und Prof. Kenneth S. Rogoff (Harvard University). Auf dem IWF Economic Forum wurden politische Reaktionsmöglichkeiten zur Abmilderung der negativen Auswirkungen der Finanzkrise diskutiert.

Über dieses Treffen des IWF berichteten einige deutschen Medien mit Überschriften, wie z.B. Zwangsabgabe: Erste Banken planen Straf-Zinsen für Spar-Guthaben oder Müssen wir das Bargeld abschaffen?.

Das bisherige Experiment der Währungshüter, mit niedrigen Zinsen, die Weltwirtschaft in Schwung zu bringen, ist gescheitert. Auch das billige Geld der EZB kommt in der Wirtschaft nicht an.

Prof. Lawrence H. Summers überraschte in seiner Rede mit einer “neuen”, unkonventionellen Idee: Zinsen unter Null.

Was für ein Gedanke!

Summers hat erkannt, dass alle bisherigen Maßnahmen nur kosmetischer Natur waren.

Bei allen bisherigen Maßnahmen blieb das zugrunde liegende Problem der exponentiellen Überentwicklung der Geldvermögen erhalten und der Konsum wurde nicht angekurbelt. Die Weltwirtschaft leidet an einem Überschuss von Vermögen. Die Vermögensberge sind so überdimensional groß, dass wir die Zinsen dafür nicht mehr erarbeiten können.

Prof. Lawrence H. Summers ist ein konventioneller Ökonomen. Er will mit Zinsen unter Null das Wirtschaftswachstum ankurbeln.

Selbst bei einer gleichbleibenden Wachstumsrate beschleunigt sich die Zunahme der Wirtschaftsleistung immer mehr. Die Sprünge werden immer größer. Wir haben heute schon längst einen Zustand erreicht, wo die Masseneinkommen bei weitem nicht mehr ausreichen, um die Produktionskapazitäten auszulasten. Und die Kapitalrentner vergnügen sich unterdessen in “anderen Märkten”.

In unserer endlichen Welt sind exponentielle Prozesse nur für eine begrenzte Zeit möglich. Jedes Kind versteht, dass diese Erde begrenzt ist, dass sie nicht wächst. Auch nicht für Ökonomen.

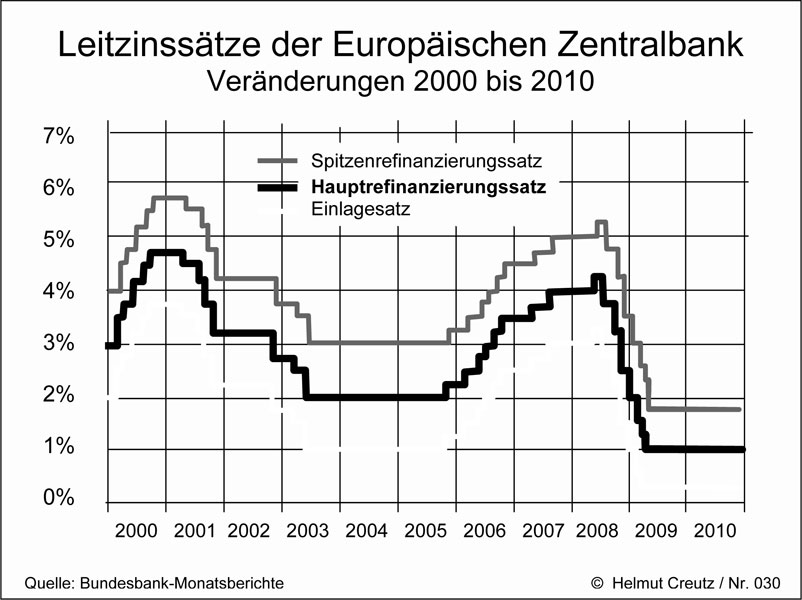

Seit 2008 nähert sich auch die Europäische Zentralbank immer mehr der Nullzinslinie. Im Zuge der mehrfachen Absenkungen der Leitzinsen für Geschäftsbanken wurde der Abstand von Einlagesatz und Spitzenrefinanzierungssatz zum Hauptrefinanzierungssatz von jeweils 1,00% auf 0,75% reduziert. Im Juli 2012 erreichte der Einlagesatz erstmals die Null-Prozent-Linie. Im Mai 2013 senkte die EZB den Hauptrefinanzierungssatz auf 0,50%. Den Durchbruch in den Minuszinsbereich vermied die EZB durch erneutes Absenken der Zinssatzabstände.

Am 7. November 2013 senkte die EZB nochmals den Hauptrefinanzierungssatz auf 0,25%. Und wieder vermied die EZB den Durchbruch in den Minuszinsbereich. Diesmal durch Absenken des Zinssatzabstandes zwischen Einlagesatz zum Hauptrefinanzierungssatz.

Steuerungsmöglichkeiten besitzt die EZB mit diesem “Leitzins-Korridor” nicht mehr. Der Einlagezinssatz unter Null ist nur noch eine Frage der Zeit. Die EZB diskutiert bereits diesen Schritt, dies berichtete das Handelsblatt.

Ein negativer Einlagesatz für Geschäftsbanken erfordert nicht, wie in einigen Medien berichtet, dass zwangsläufig damit auch für Sparguthaben die Zinsen unter Null fallen.

Übertragen wir diesen Gedanken auf die Vorgänge zwischen Banken und Bankkunden, würden die Banken Zinsen unter Null bzw. Nullzinsen immer dann einsetzen, wenn Bankkunden ihr Geldvermögen auf Girokonten oder anderen kurzfristigen Einlageformen parken.

Die Bankkunden könnten Zinsen unter Null vermeiden, indem sie ihre Guthaben auflösen und Bargeld abheben. Doch die Bargeldmenge wird der erhöhten Nachfrage nicht gewachsen sein. Bei panikartige Massenabhebungen bekämen die Banken Auszahlungsprobleme. Und die Zentralbank könnte den Nachschub mit frischem Bargeld nicht gewährleisten.

Der Minuszins alleine ist keine Lösung unserer Probleme.

Zinsen unter Null sind Gebühren auf Geld. Gebühren auf Geld funktionieren auch beim Bargeld, nur eben (noch) nicht mit den aktuellen Euro-Banknoten. Für informierte Freiwirtschaftler sind diese Gedanken nicht neu. Umlaufgesicherte Zahlungsmittel gibt es bei fast allen Regionalgeld-Initiativen.

Eine Gebühr auf Geld kann die beiden Steuerungselemente Zins und Inflation ersetzen.

Das “ewige” Wachstum der Weltwirtschaft, einzig und allein für das weitere Anwachsen der Geldvermögen, wäre nicht mehr notwendig.

Nur wenn die Zentralbanker jetzt die richtigen Entscheidungen treffen, erlangen Sie den Einfluss auf die Umlaufgeschwindigkeit des Geldes zurück. Und auch nur mit diesen richtigen Entscheidungen können Sie den gefürchteten Zusammenbruch des Finanz- und Wirtschaftssystems (Liquiditätsfalle, Deflation, Hyperinflation) verhindern.

Es bedarf einer konstruktiven Geldumlaufsicherung, also einer staatlichen Liquiditätsgebühr auf das gesamte von der Zentralbank ausgegebene Bargeld und die Zentralbankguthaben der Geschäftsbanken. Nur mit einer konstruktiven Umlaufsicherung und einer direkten Geldmengensteuerung hat die Zentralbank überhaupt die Möglichkeit, die Kaufkraft des Geldes stabil zu halten.

Die destruktive Wirkung der Zinsen auf den Umlauf des Geldes wird ersetzt durch die konstruktive Umlaufsicherung mit fließendem Geld. Die Bargeldmenge würde sich schnell auf die tatsächlich erforderliche Menge reduzieren und der Zins würde sich, angepasst an die Nachfrage, um Null bewegen. Der Wirtschaftskreislauf wird bei dieser Art von Umlaufsicherung nicht gestört, da das Geld dank Nutzungsgebühr ständig im Fluss bleibt.

Eine Gebühr auf Geld mag im ersten Moment abwegig erscheinen.

Doch wie sieht es aktuell aus?

Was sie derzeit an Zinsen für Spareinlagen bekommen, das wird von der Inflation wieder aufgefressen. Das ist beim fließenden Geld nicht so. Das Geld ist wertstabil. 100 Geldeinheiten bleiben 100 Geldeinheiten, weil die Zentralbanken die Inflation als Steuerungselement nicht mehr benötigen. Und sie als Geldnutzer müssen dann nicht mehr die Guthabenszinsen der Vermögensinhaber mit bezahlen. Die Guthabenszinsen der Vermögensinhaber kommen aus den Schuldzinsen der Kreditnehmer. Diese bedient jeder Kreditnehmer direkt bei der Kreditrückzahlung. Zusätzlich bedienen wir alle die Schuldzinsen indirekt: Beim Einkaufen zahlen wir die Schuldzinsen der Industrie. Rund 40 Prozent Schuldzinsen sind durchschnittlich in den Preisen versteckt, die wir unbemerkt bei jedem Einkauf bezahlen. Wenn wir Steuern und Gebühren zahlen, zahlen wir die Schuldzinsen des Staates und der Kommunen. Nur zehn Prozent der Bevölkerung haben so hohe Geldvermögen, dass sie in diesem Ungleich-Verteilungssystem gewinnen. Sie gewinnen, weil 90 Prozent der Bevölkerung immer mehr Schuldzinsen zahlen, als sie Guthabenszinsen erhalten.

Quellen:

Homepage Prof. Lawrence H. Summers